Buy Now, Pay Later (BNPL)

- 후불 결제를 의미하는 Buy Now, Pay Later (BNPL)은 말 그대로 지금 사고 나중에 대금을 지불하는 서비스로 최근 온라인 소비시장 확대, 핀테크 기술 발전, MZ세대 소비 수요 증가 등으로 선진국을 중심으로 급속 성장 중인 시장

- 초창기에는 패션, 뷰티 등 소액결제가 가능한 가맹점을 중심으로 서비스가 이루어졌으나 최근에는 전자제품 등으로 영역이 확대되기 시작

- 금융시장 분석기관인 S&P Global에 따르면, BNPL 시장규모는 2020년 890억 달러에서 2025년까지 3,500억 달러로 5년간 약 400% 성장할 것으로 전망하였음

- BNPL 시장은 전자상거래 부문에서 스타트업을 중심으로 성장해 왔지만, 최근에는 애플, 아마존 등의 빅 테크 기업 및 기존 금융기관들도 잇따라 진출하고 있음

신용카드와 무엇이 다른가?

- 언뜻 보면 신용카드 할부 서비스와 무엇이 다를까 싶지만 소비자의 신용등급과 관계없이 이용이 가능하며 분할납부, 할부 수수료가 없기 때문에 신용카드와는 다른 차별점을 가지고 있음

- 수수료 면제 및 별도의 신용평가 절차 없이 이용 가능한 BNPL 서비스 특성상, 소비 욕구는 높지만 신용도가 상대적으로 낮은 연령대의 접근이 용이하기 때문에 Z 세대 및 밀레니얼 세대에게 큰 인기를 끌고 있음

- 전 세계에서 가장 큰 BNPL시장인 미국의 경우, MZ 세대가 전체 BNPL 서비스 사용자의 75%를 차지

BNPL 사업의 비즈니스 모델

- 그렇다면 BNPL 업체는 소비자에게 무이자로 서비스를 제공하면서 어떻게 수익을 낼 수 있나?

- BNPL 비즈니스 모델은 소비자의 구매 부담은 줄이되 가맹점에 1.5%~7%라는 높은 수수료를 요구. (신용카드 가맹수수료는 2~3%). 즉, 소비자가 아닌 가맹점으로부터 수수료를 받음. 판매자가 사용료를 내는 구조

- 이런 비즈니스 모델이 가능한가? 비싼 수수료에도 판매자가 과연 BNPL 서비스를 도입하나?

- 소비자는 구매 부담이 줄어들기 때문에 BNPL 서비스를 더 많이 사용하게 되고 결국 가맹점은 높은 구매 전환율(Purchase Conversion)로 보상 받음

- BNPL은 카드를 발급받는 과정이 없음. 앱을 다운로드해 본인 인증 후, 이메일, 핸드폰 번호만 입력하면 됨. 즉, 카드 발급 절차, 신용 심사 과정이 없다는 이야기. 신용 점수가 부족하거나 없어 신용카드를 발급받지 못했거나 계좌 잔고가 없는 경우에도 BNPL을 이용해 물건을 구매할 수 있음. 연회비는 물론 분할납부 수수료나 이자도 없음. 연체할 경우 연체 수수료를 내지만, 신용카드보다 저렴한 편

- 가맹점 입장에서는 물건을 판 뒤 돈을 바로 받을 수 있다는 장점 또한 있음. 신용카드처럼 2~3일간 입금을 기다릴 필요가 없음

- 금융 플랫폼에서 후불 결제 서비스를 제공하는 경우, 결제액의 약 3%에 해당하는 카드사 수수료를 지불하지 않아도 돼 금융 플랫폼 페이사 입장에서 수익구조가 유리한 편

- 세계 최초로 BNPL 서비스를 도입해 글로벌 1위로 자리매김한 스웨덴 핀테크 기업 'Klarna'에 따르면 해당 서비스를 적용한 온라인 쇼핑몰의 2020년 구매 전환율은 2019년보다 약 44% 증가했다고 밝힘. 물건을 보고 망설임 없이 구매하는 사람이 늘고 있다는 뜻. 그리고 구매자들의 평균 구매 금액 또한 약 45% 높다고 함. 무이자 할부 덕에 예산 밖의 물건도 선뜻 사는 것. 결국 높은 수수료에도 불구하고 가맹점은 다수의 사용자를 앱에 유입시킬 수 있고, 간단한 결제방식으로 고객 구매 횟수와 구매 금액이 늘어나는 효과를 얻을 수 있기 때문에 판매자들은 BNPL을 지원하는 것으로 보임

- 이런 이유로 신용카드보다 수수료가 더 높음에도 불구하고 BNPL 서비스를 도입하는 회사, 가맹점이 늘어나는 추세

- 아마존은 BNPL 시장의 가장 대표적인 기업 중 하나인 어펌(Affirm)과 협업 중. 50달러 이상 구매할 때부터 서비스를 이용할 수 있음. 어펌은 쇼피 파이와 월마트의 BNPL 파트너이기도 함

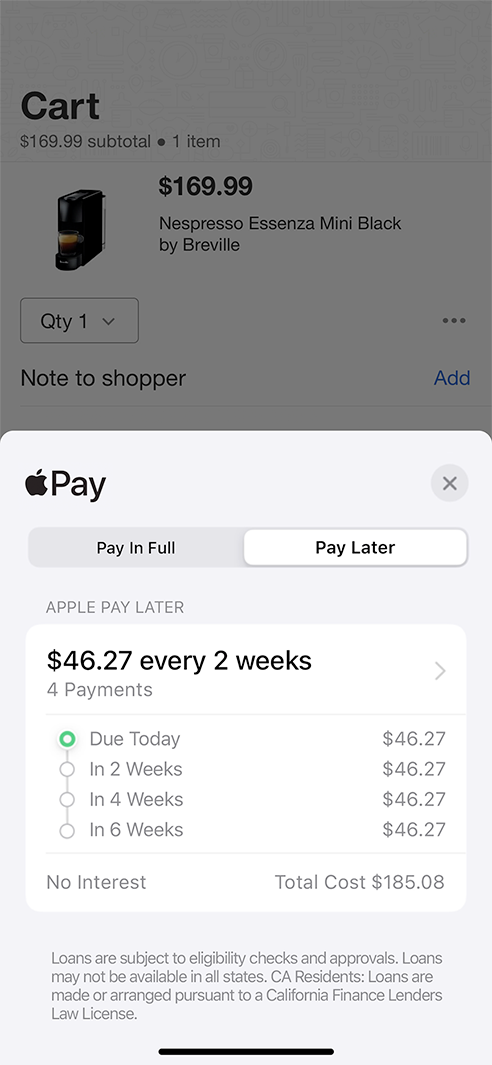

- 애플은 애플 페이에 더해 애플 페이 레이터(Apple Pay Later)를 도입

- 트위터의 CEO이기도 한 잭 도시가 CEO로 있는 스퀘어(Square)는 현재 가장 큰 BNPL 서비스 중 하나인 호주의 애프터 페이(Afterpay)를 290억 달러(약 33조 2920억 원)에 인수

- 스퀘어는 이 서비스를 간편 결제 서비스인 캐시 앱(Cash App)과 통합하고, 자신들의 리더기와 결제 시스템을 사용 중인 가맹점에서도 사용할 수 있게 할 예정

BNPL의 가능성과 한계

- BNPL 서비스를 하려면 기본적으로 막대한 자본이 필요하고, 카드 발급을 받지 못하는 고객들이 주 사용자이다 보니 이들의 신용 상태가 좋을 리 없음. 연체가 자주 발생함

- BNPL은 금융 이력이 부족한 소비자들에게 소액신용 기회를 제공하고, 번거로운 절차의 결제수단을 이용하던 이들에게 편의성을 높여주면서 하나의 트렌드가 됨

- 하지만 신용평가를 하지 않는 만큼 채무 상환 능력을 판단하기 힘들어 이용자들이 구매 대금을 갚지 못하는 일들이 발생할 수 있음. 게다가 한 이용자가 여러 BNPL 업체를 동시에 이용할 수 있고, BNPL 업체들끼리 이용자의 신용정보를 공유하지 않기 때문에 여신관리에 취약함

- 신용정보를 퍼블릭 블록체인에 기록하여 BNPL 업체들끼리 고객의 신용정보를 포함한 각종 데이터를 공유할 수 있으면?

소비자들은 왜 BNPL을 이용할까?

- 소비자들은 BNPL 서비스를 사용하는 이유로

- it’s easier to make payments (45%)

- there’s more flexibility compared to credit cards (44%)

- the services offer little or no interest (36%)

- the approval process is easy (33%) 등을 꼽음

- BNPL은 카드를 발급받는 과정이 없음. 앱을 다운로드해 본인 인증 후, 이메일, 핸드폰 번호만 입력하면 됨. 즉, 카드 발급 절차, 신용 심사 과정이 없음

- 신용 점수가 부족하거나 없어 신용카드를 발급받지 못했거나 계좌 잔고가 없는 경우에도 BNPL을 이용해 물건을 구매할 수 있음

- 연회비는 물론 분할납부 수수료나 이자도 없음. 연체할 경우 연체 수수료를 내지만, 신용카드보다 저렴한 편

주요 BNPL 플레이어

- 주요 BNPL 서비스 제공 스타트업으로는 호주 Afterpay와 미국 Affirm, 스웨덴 기반 Klarna가 있으며, 옷, 화장품 등 소액 전자상거래 부문의 주요 결제수단으로 급부상함

- Paypal, American Express, Citi, JPMorgan Chase 등 기존 해외 금융기관도 잇따라 시장에 진출하고 있으며, Apple도 Goldman Sachs와의 협업을 통해 ‘Applepay Later’ 결제서비스 출시

- 최근에는, 보험상품 구매에 특화된 BNPL 서비스가 미국・호주 등에서 상용화되기 시작함

- 호주 스타트업 Coverpay는 2021년부터 BNPL 방식을 적용하여 소비자가 보험상품 구매 시 보험료를 분납할 수 있도록 하는 결제서비스 플랫폼인 ‘Get Cover, Pay Later’를 제공함

- Coverpay는 온라인 보험판매 가맹점과 계약을 맺고 보험상품 결제서비스 옵션 중 하나로 설정되어 소비자가 해당업체를 통해 보험상품을 구매 시 보험료를 12차례(2주 간격, 무이자) 분할하여 납부 가능함

- Coverpay를 통해 구매 가능한 보험상품의 종류는 자동차, 주택, 기업보험, 배상책임보험 등이며 보험계약 기간이 최소 10개월 이상인 상품이며, Coverpay를 통한 최대 보험계약 구매 한도는 2,500호주 달러임

- 보험결제 플랫폼 스타트업 Ascend도 미국 시장에서 BNPL 방식의 온라인 보험상품 특화 결제서비스를 제공함

| 제공업체 | 국가 | 사업모델 | 제공 금액 | 장점 | 단점 | 비고 |

| PayPal Pay | 미국 | 소액결제 4회 분할 (Pay in 4)

|

$30 ~ $1,500

|

|

|

|

| Afterpay | 호주 | 소액결제 4회 분할 (Pay in 4)

|

$500 (사용내역에 따라 최대 $1,500까지)

|

|

|

|

| Klarna | 스웨덴 | 소액결제 4회 분할 (Pay in 4)

|

고객별로 상이 (고객의 앱 이용 내역에 따라 변동)

|

|

|

|

| Affirm | 미국 | 중액결제 할부

|

$250 ~ $17,500

|

|

|

|

국내 BNPL

- 국내는 모두 태어나면서 주민등록번호로 사회의 시스템에 등록됨. 생애주기 전반이 교육, 국방, 납세 시스템에 잘 연동되어 있어 금융 생활도 어렵지 않게 할 수 있음. 한국만큼 신용 증명이 간편한 나라가 또 있으려나?

- 해외는 국내와 상황이 다름. 선진국이 많은 서구권 국가들도 신용거래를 위해서는 오랜 기간의 금용거래기록을 요구하거나 사회적인 위치를 증명할 것을 요구함. 후진국의 경우는 출생도 관리가 되지 않는 곳들도 있어서 신용 증명이 어려움. 후진국일수록 선불 충전 위주로 금융 시스템이 발달한 배경이기도 함

- 따라서 BNPL이 해결할 수 있는 문제의 크기는 해외가 국내보다 압도적으로 컸다고 판단됨. 국내는 신용카드 사용자도 워낙 많고, 카드사간 경쟁도 치열해 무이자 할부 서비스도 일상화되어 있음

- 즉, 국내의 경우 BNPL 사업을 전개하기 매우 불리한 환경. 신용카드, 휴대폰 소액 결제라는 대체제도 있음

- 전통적인 카드사의 수익원은 크게 가맹점 수수료 및 할부 수수료, 연회비 등으로 나뉨. 이 관점에서 보았을 때 BNPL은 카드사 사업 모델의 카니발라이제이션을 일으킬 수 있는 사업.

- 국내 후불 결제 사업은 금융위원회의 ‘혁신금융 서비스’로 지정을 받아야만 서비스 가능.

- 네이버, 토스 등 빅 테크 기업을 중심으로 BNPL 서비스를 운영 또는 출시를 준비 중

- 네이버 파이낸셜은 최대 30만 원 한도의 네이버 페이 후불 결제 서비스의 운영하고, 쿠팡은 ‘나중 결제’ 서비스를 운영 중

- 금융권에서는 신한은행이 은행권 최초로 NHN 페이코와의 협업으로 BNPL 서비스를 개발하였으며, 인터넷은행 토스도 월 30만 원 한도의 후불 결제 서비스를 하는 중

- 국내 BNPL 서비스는 해외 BNPL 서비스와 달리 BNPL의 핵심인 분할납부 기능이 제한되는 경우가 있고, 주로 후 결제(Pay Later) 기능에 중점을 둠

| 제공업체 | 사업모델 | 제공금액 |

| 네이버 페이 | 후결제 (국내 BNPL은 해외 BNPL 서비스 핵심인 분할 납부 기능이 없음) | 최대 30만원 |

| 쿠팡 | 최대 150만원 | |

| 토스 | 최대 30만원 | |

| 카카오 | 교통카드 후불결제 | 월 최대 15만원 |

| 소비의미학 | MZ세대를 위한 똑똑한 소비습관 | 반값만 내고, 나머지 반값은 한달뒤에 납부 | 최대 40만원 |

동남아 BNPL

- Based on a study by Mashable SE Asia, the BNPL market cap in the SEA region is set to grow from US$7.3 billion in 2019 to a whopping US$33.6 billion in 2027

- Despite early investor hype, however, buy now, pay later (BNPL) will only account for up to 2% of ecommerce payment methods by value in Asia Pacific by 2025, a modest estimated growth from 1% in 2021. In contrast, the growth of BNPL usage in Europe is expected to hit 12%, and 9% in North America by 2025, according to payment processing company, Worldpay from FIS.

- The stiff competition from existing payment options plays a big factor in the slow growth of the new consumer financing method.

- In 2021, BNPL made up 2% of share in point-of-sale (POS) in Hong Kong, compared to 55% for credit cards. India has 1% of BNPL usage against 18% for credit cards. In Indonesia, BNPL made up 3% of payment methods used in e-commerce, compared to 10% for credit cards. Malaysia has a 4% BNPL share in e-commerce against 42% for credit cards. The Philippines is at 2% against 16% for credit cards. BNPL represented 4% of Singapore e-commerce payment volume, compared to 42% for credit cards.

| 제공업체 | 국자 | 사업모델 | 제공 금액 | 주요 분야 | 비고 |

| Grab. The Everyday Everything App | 싱가폴 |

|

고객별로 상이 (고객의 앱 이용 내역에 따라 변동) | 배달, 공유 차량, 보험 |

|

| Kredivo | 인도네시아 | 후결제 (1, 3, 6, 12개월 뒤 | 최대 IDR 3,000,000 (한화 26만원) | 이커머스 쇼핑 | Indonesia’s largest BNPL provider with 4 million users. |

| ree-pay | 베트남 | 소액결제 4회 분할 (Pay in 4) | 최대 1000만동 (한화 56만원) | 이커머스 쇼핑 | 베트남 최초의 BNPL |

| MoMo | 베트남 | 후결제 (3개월 뒤) | 최대 500만동 (한화 28만원) | 페이먼트 |

|

생각

- BNPL은 금융사, 그리고 BNPL <> BNPL끼리의 연체정보를 포함한 고객정보가 공유되고 있지 않아 문제라고 함

- 이런 경우 금융권에 채무가 있거나, 타 BNPL에서 채무가 있는 사람이 새로운 BNPL 서비스를 이용하면서 채무를 과다하게 더 지게 될 수 있고

- 한 BNPL에서 연체 기록이 없이 장기간 이용하여 최대 한도의 금액을 후불 결제로 지원받는 신용이 좋은 고객이, 타 BNPL를 이용하고자 하는 경우에는 이쪽의 신용기록이 없어 다시 최소한도에서 시작해야 함.

- 개인의 연체기록을 포함한 신용기록을 퍼블릭 블록체인에 기록한다면, 모든 금융사와 BNPL 회사가 고객의 신용정보를 조회할 수 있을 것. 온체인으로 기록된 신용정보를 활용하면 BNPL 업체들의 여신관리에 도움을 주면서 위의 단점들을 해결할 수 있을 것으로 예상.

- 또는 BNPL 서비스 로그인을 포함해 모든 금융 시스템 계정을 통합하면 되는 일.

- 웹 3 시대의 새로운 신분증이 될 지갑이 해결할 미래.

728x90

'crypto > 리서치' 카테고리의 다른 글

| Variable Rate Gradual Dutch Auctions (VRGDAs) (4) | 2022.09.03 |

|---|---|

| ON / OFF Ramp (2) | 2022.08.19 |

| Layer 2 Scaling Solutions (L2) (0) | 2022.08.19 |

| WEMIX (3) | 2022.07.19 |

| 오랜만의 크립토 뉴스, 게임파이 펀딩 규모, 그리고 신규 레이어1 앱토스 (APTOS) 와 수이 (Sui Network) 소개 (186) | 2022.07.13 |